[Anzeige]

„Und wenn sie nicht gestorben sind, dann Leben sie noch heute…“ – Wir lesen Claire jeden Abend ein Märchen vor. Sie liebt vor allem die romantischen mit Prinzessinnen und Prinzen. Im wahren Leben gibt es aber keine Prinzessinnen. Auch keine Prinzen oder ewig währende Liebe. Zumindest nicht so schön romantisch, wie im Märchen dargestellt. Das wahre Leben ist ziemlich fies und nicht immer widerfährt guten Menschen auch Gutes… Ich kenne beispielsweise viele Alleinerziehende die herzensgut sind, und einfach total Pech mit ihren Partnern hatten und nun „Einzelkämpfer“ sind. Vor diesem Kampf habe auch ich Angst. Ebenso wir vor dem Tod, was daran liegen mag, dass der zweite Todestag meines Papas immer näher rückt…

Vertrauen ist gut, Vorsorge ist besser

Ich möchte jetzt keine Beziehungen oder Ehen verteufeln. Natürlich glaube ich an Liebe und habe eine romantische Ader. Ich war eine Träumerin, schrieb Liebesgedichte und lies mich von den Emotionen treiben. Dieser Fluss in mir ist allerdings versiegt – das Leben kam dazwischen. Beziehungen müssen nicht (mehr) für immer sein. Oft geben Paare ihre Beziehung viel zu früh auf, geben sich Liebeleien hin, nur um (zu spät) zu merken, was wahre Liebe ist und was ein flüchtiges Trunkenheitsgefühl im Herzen.

Früher glaubte ich an wahre, unendliche Liebe. Mittlerweile bin ich da ein wenig pragmatsicher. Es kann durchaus klappen. Es kann aber ebenso in die Brüche gehen. Eine neue Liebe, Auseinanderleben oder schlichtweg das Eingeständnis, dass man eigentlich noch nie zusammengepasst hat: Eine Ehe/Beziehung kann schnell in die Brüche gehen.

„Mir passiert sowas nicht“ ist ein Trugschluss

Natürlich enden Beziehungen nicht nur in Trennung/Scheidung. Manchmal sind große Schickssalsschläge dafür verantwortlich, dass man(n)/frau plötzlich allein dasteht. Ein Unfall, eine Krankheit, das Alter – mehr braucht es nicht. Mein Papa hätte sicher nie damit gerechnet, dass er schon mit 51 Jahren sterben würde. Eine Risikolebensversicherung hatte er aber dennoch, sodass die Beerdigungskosten bezahlt werden konnten.

Haltet mich ruhig für verrückt, aber ich habe Angst davor! Verlassen zu werden. Betrogen zu werden. Davor, dass ich meinen Mann bei einem Unfall verliere oder er an einer Krankheit stirbt (unsere Familien sind beide etwas vorbelastet). Und, weil ich so ängstlich bin, schaffe ich Absicherungen:

Ich geh auf Nummer sicher

Ein Ehevertrag, der im Ernstfall dafür sorgt, dass ich mit den Mädchen gut über die Runden komme, bis das Leben neu geordnet wäre, was natürlich viel Vertrauen vorraussetzt. Dafür bin ich meinem Mann sehr dankbar. Ich besitze natürlich eine private Vorsorge, für den Fall, dass mein Mann im Alter nicht mehr da ist. Die staatliche Rente würde gar nicht ausreichen, immerhin arbeite ich ja „zu wenig“ (Care Arbeit ist nichts wert).

Für meinen Mann suchen wir aktuell die passende Lebensversicherung, falls er als Hauptverdiener plötzlich wegbricht. Klingt fies, ist pragmatisch und wenig romantisch. Es ist aber wie es ist: Man kann sich niemals sicher sein, dass es ein „Happily ever after“ gibt.

Wenn die Versicherung ihren eigenen Produkten nicht traut

Unsere große Frage ist: „Kapitalbasierte Lebensversicherung“ oder Risikolebensversicherung. Pochen wir darauf, dass er tatsächlich früh stirbt oder möchten wir quasi Geld anlegen? Manche raten dazu beides abzuschließen, andere sprechen von Trennung von Risiko und Vorsorge… Wir sind keine Finazexperten und befragt man diese, erzählt jeder etwas anderes: Der eine ist für Anlagen in Fonds, der nächste tendiert zur Lebensversicherung. Wirklich schlau wird man nicht daraus.

Einmal habe ich einen Kunden aus dem Versicherungswesen befragt, was er denn für eine Versicherung in Anspruch genommen hat bzw., ob er bei seiner Hausversicerhung Rabatte bekäme. Die Antwort war genial: Er ist da gar nicht versichert, weil die Versicherung nicht gut ist. Ähhhh…..

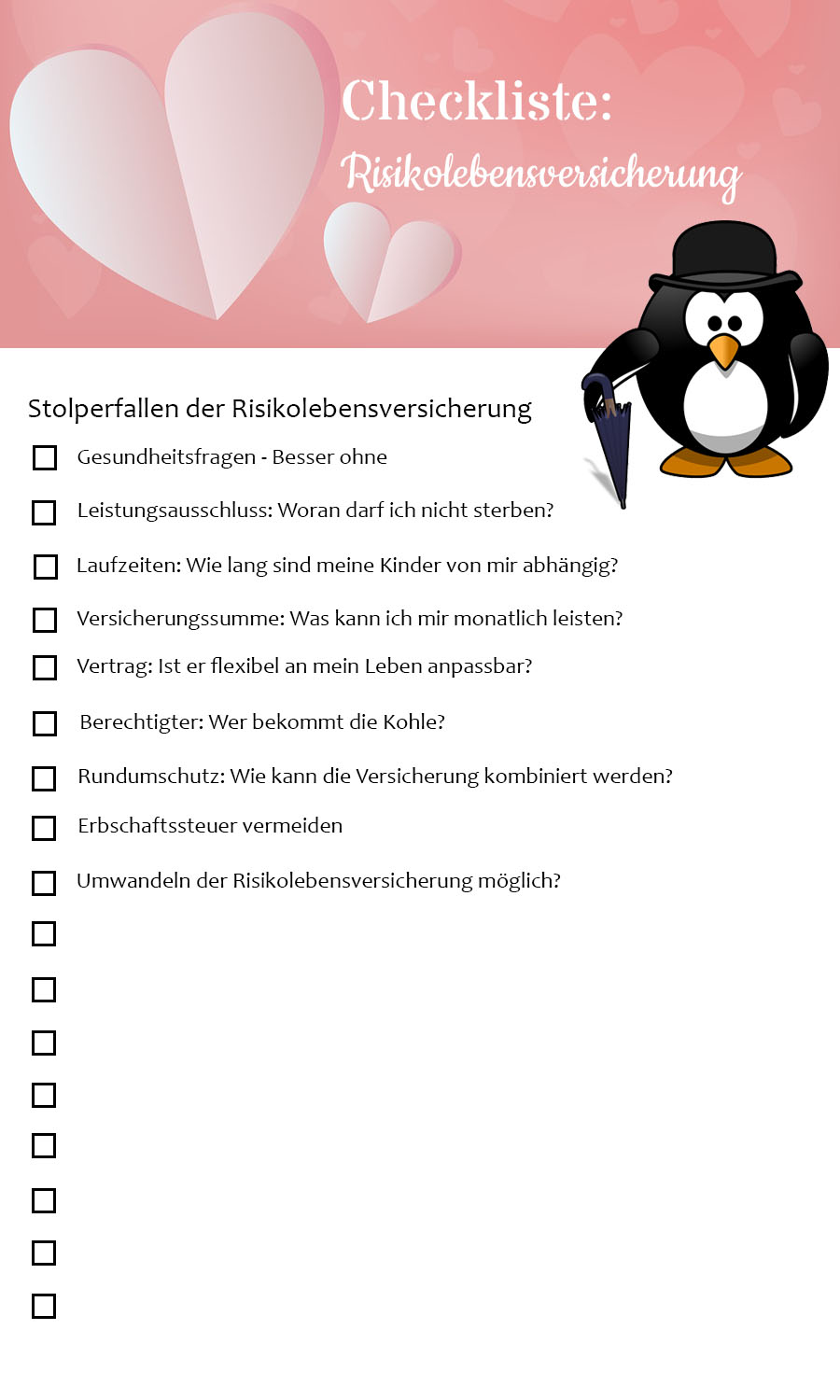

Checkliste Risikolebensversicherung

Zurück zum Thema, wenn ihr eine Risikolebensversicherung abschließen möchtet, kann ich euch zumindest grob sagen, worauf ihr achten solltet:

1) Die Gesundheitsfragen: Wie schwer? Wie alt? Raucher? Das sind typische Frage zur Gesundheit, die bei Abschluss gestellt werden. Sollten diese Fragen nicht korrekt beantwortet werden, kann es sein, dass die Versicherung später nicht auszahlen will. Demnach tendiere ich zu einer Versicherung ohne Gesundheitsabfrage – auch, wenn dabei die Beiträge oft höher ausfallen.

2) Leisstungsausschluss: Manche Versicherungen schließen bestimmte Krankheiten aus der Versicherungspolice aus. Bei mir sind beispielsweise Herzerkrankungen in der Familie im Trend. Werden diese ausgeschlossen, und ich sterbe an Herzstillstand, gibt es kein Geld. Das kann mit einem Risikozuschlag unterbunden werden – aber natürlich steigen auch hier die Prämien an.

3) Laufzeiten: Wie lange sollte der Vertrag laufen? Im besten Fall so lang, wie die Kinder abhängig von den Eltern sind. Ich würde es beispielsweise begrüßen, wenn unsere Töchter studieren würden. Angenommen sie studieren bist zum Master, dann müsste die Police etwa bis zu ihrem 25. Lebensjahr laufen. Es sei denn, sie wollen Ärztinnen werden. Dann sollte das sogar 30 Lebensjahre abdecken. Dazu sollte man sich vorab Gedanken machen.

4) Versicherungssumme: Wie hoch soll der Geldsegen werden, wenn die Versicherung tatsächlich ausgezahlt wird? Man sollte sich ausrechnen welche Beiträge fällig wären und, ob man ggf. aufstocken kann.

5) Vertrag: Der Versicherungsvertrag läuft in der Regel über mehrere Jahrzehnte. In diesem Zeitraum können sich die Lebensumstände ändern. Daher ist es wichtig, dass der Vertrag flexibel angepasst werden kann.

6) Last but not Least: Wer soll das Geld erhalten? Werden Minderjährige auserkoren, sollte ein Vormund bestimmt werden, dem ihr vertrauen könnt.

Motiv: Angst

Natürlich helfen diese ganzen Schutzmauern auch nur bedingt, aber so fühle ich mich einfach sicherer. Auf Hilfe vom Staat zähle ich nicht. Da kenne ich zu viele schlechte Geschichten. Warum erzähle ich euch das alles? Ganz einfach: Ich habe natürlich auch Angst davor Alleinerziehende zu werden (warum auch immer) und damit in große finanzielle Nöte zu kommen.

Kann ich meine privaten Vorsorgen überhaupt aufrecht erhalten, wenn ich Alleinerziehend wäre? Dank Rückzahlungen von Studienkredit bei der KfW-Bank, BAfÖG und Autokredit wäre ich ehrlich gesagt ziemlich am ….

ArschEnde.

Risikolebensversicherung speziell für Alleinerziehende

Und da kommt jetzt das Herzstück dieses Beitrages ins Spiel: Die Risikolebensversicherung für Alleinerziehende (von Cosmos Direkt). Im Rechenbeispiel wird von einer Versicherungssumme von 240.000 Euro mit 20 Jahre Laufzeit ausgegangen. Diese Summe könnte man bereits mit einer monatlichen Zahlung von 7,61 Euro (Basis-Tarif) erhalten. Ich sag jetzt mal ganz blauäugig, dass knapp 8 Euro im Monat erschwinglich für mich wären (jedenfalls erschwinglicher als die 50 Euro, die ich aktuell in die Riester stecke…).

Screenshot: https://www.cosmosdirekt.de (Abrufdatum: 6.2.2018)

Was macht eine gute Lebensversicherung aus? Nach Abschluss sollte eine flexible Vertragsanpassung möglich sein. Aktuell ist es beispielsweise bei meiner Riester-Rente so, dass ich die Summe auf das Minimum reduziert habe, weil ich derzeit durch die Elternzeit weniger Einkommen habe. Optionen wie diese sind mir sehr wichtig! Es gibt auch andere Aspekte, die nicht aus den Augen gelassen werden sollten: Etwa eine Nachversicherungsgarantie (ohne Fragen zur Gesundheit) oder eben eine Verlängerungsoption (mit Glück überlebt man die 20 Jahre ja).

Ist eine Risikoversicherung ein Muss?

Für den Fall, dass ich mich „nur“ scheiden lasse, ist natürlich noch der Vater als Versorger der Kinder da. Selbst, wenn wir beide nicht mehr da sind, haben wir „Paten“ bestimmt, die sich um die Kinder kümmern würden. Dennoch ist es keine schlechte Idee für den Ernstfall vorzusorgen. Gerade bei meiner Familie ist die Chance, dass ich älter als 50 werde relativ gering…

Sollte ich also mal in die Situation der Alleinerziehenden kommen, wäre eine Risikolebensversicherung, wie die speziell für Alleinerziehnde von Cosmos Direkt, eine Überlegung wert. Am Besten frage ich meinen Finanzvertreter mal danach 😉

Der Versicherungsanbieter empfielt übrigens eine Kombination aus verschiedenen Vorsorge-Möglichkeiten. Was ihr noch tun könnt, um die Sicherheit eurer Kinder zu gewährleisten, ist in diesem Screenshot nochmal zusammengefasst und kurz erläutert.

Screenshot: https://www.cosmosdirekt.de/ (Abruf: 6.2.2018)

Habt ihr euch abgesichert? Wie sehen speziell die Alleinerziehenden unter euch dieses Angebot?

[Anzeige] Dieser Beitrag ist in Kooperation mit Cosmos Direkt entstanden. Vielen Dank für die Bereitstellung des Informationmaterials.